安全配资炒股门户 【事件分析】地产政策密集出台对玻璃市场的影响

事件概况:安全配资炒股门户

5月17日,央行宣布,自5月18日起,下调个人住房公积金贷款利率0.25个百分点;取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。同日,央行宣布,拟设立保障性住房再贷款,规模3000亿元,利率1.75%,期限1年,可展期4次。

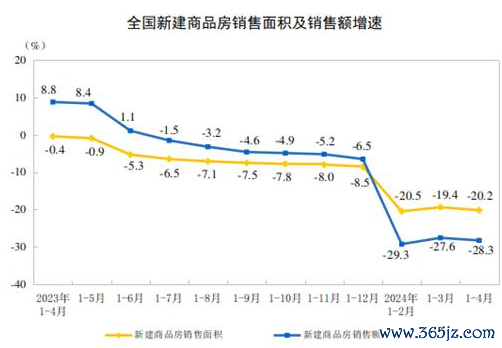

地产的需求仍然是平板玻璃的最重要终端。进入2024年,地产呈现出整体趋弱的运行态势。国家统计局数据显示,2024年1-4月份,全国房地产开发投资30928亿元,同比下降9.8%。1-4月份,房地产开发企业房屋施工面积687544万平方米,同比下降10.8%;房屋新开工面积23510万平方米,同比下降24.6%;房屋竣工面积18860万平方米,同比下降20.4%。2023年在保交楼工作的推进下,带动房地产竣工进度加快,但今年保交楼接近尾声,剩余项目推行难度大且需要资金量更多,房地产竣工也出现同比下降。根据统计数据,2024年1—4月份,新建商品房销售面积29252万平方米,同比下降20.2%;1—4月份,房地产开发企业到位资金34036亿元,同比下降24.9%。房地产投资周期长、投入大,只有销售端持续回暖,才能充裕房企的资金。今年以来商品房销售仍然偏弱,房企销售回款偏少影响房企资金流动性,房企资金面偏紧也制约了竣工进度。

来源:国家统计局

4月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作。之后地方相关政策密集出台,一线城市北京、深圳等对楼市进行区域性的限购“松绑”,二线城市杭州、西安先后全面取消住房限购。另外,“以旧换新”、放宽公积金贷款政策、购房补贴、取消首套房商贷利率下限等一系列活跃新房市场的政策和措施一定程度上改善了市场对房地产的预期。

地产政策优化提振了市场信心,同时提振了中下游的拿货情绪,5月以来浮法玻璃中下游拿货积极性明显增加,据悉5月中旬当周全国浮法玻璃平均产销率超百,行业去库力度增加。根据隆众资讯统计,截至5月16日,全国浮法玻璃样本企业总库存5948.38万重箱,周环比-172.2万重箱,环比-2.81%,同比+23.59%;折库存天数24.8天,较上期-0.5天。虽然多地库存下降,但下游加工厂订单表现未有明显放量。根据隆众资讯调研,截至5月中,玻璃深加工企业订单天数11.2天,环比+0.9%,同比-31.7%。目前玻璃深加工企业依旧承接家装订单为主;出口类订单尚可,但舱位紧张以及海运费上移等因素影响下交付较为困难;工装类适度好转但相对有限,工程类订单偏弱导致玻璃终端需求改善有限,经销商及期现商拿货后不能持续向终端传导将会影响拿货的持续性。

因此整体来看,地产政策的不断加码,使得市场对未来地产持续回暖、终端需求不断复苏的预期增强,为建材品种提供了强劲支撑,玻璃也受益于房地产竣工预期,市场情绪得到提振。但整体上行高度还需关注玻璃自身供需格局匹配程度。根据隆众资讯统计,截至2024年5月16日,全国浮法玻璃日产量为17.22万吨安全配资炒股门户,周产量为121.11万吨,处于历史高位水平。由于玻璃的冷修成本较高,目前玻璃利润水平尚可,供应预计保持高位稳定运行,而供给高位下,玻璃持续上涨需要看到终端需求的改善。而地产核心问题依然是资金问题,资金问题自下而上传导至玻璃深加工、贸易商,环环相扣导致玻璃需求受到抑制。此外,按照4年的平均施工周期,今年的潜在竣工面积主要是4年前的新开工面积,该指标同比下降1.9%,从开工端传导而来的走弱预期预计也会在2024年的竣工端上兑现。玻璃当下的高供给叠加需求的周期性萎缩,使得整体产业压力仍然较大。